MarocBoursier Research

Actualités & Analyses

Analyses fondamentales, marchés dérivés et géopolitique — décryptés pour l’investisseur marocain.

106 articles · Mis à jour le 8 Juillet 2026

Matières premières · Géopolitique & pétrole · Détroit d’Ormuz sous tension · Brent >74 $ (~+3%) · Escalade Iran–États-Unis · Retrait du waiver pétrolier · Trêve fragilisée · Revers pour le Maroc importateur net · Lecture BVC

Nouveau

Matières premières · Géopolitique & pétrole · Détroit d’Ormuz sous tension · Brent >74 $ (~+3%) · Escalade Iran–États-Unis · Retrait du waiver pétrolier · Trêve fragilisée · Revers pour le Maroc importateur net · Lecture BVC

Nouveau

Regain de tensions dans le détroit d’Ormuz : le pétrole rebondit sous l’effet d’une nouvelle escalade Iran–États-Unis — ce que ce revirement signifie pour le Maroc et la Bourse de Casablanca

Moins de 48 heures après être repassé sous 72 dollars, le baril fait volte-face. Une nouvelle escalade entre l’Iran et les États-Unis, centrée sur le stratégique détroit d’Ormuz (attaques de navires commerciaux dont un méthanier qatari, frappes américaines en représailles, riposte iranienne), a fait rebondir le pétrole d’environ 3% : le Brent repasse au-dessus de 74 dollars. Sur le plan économique, le Trésor américain a retiré la dérogation qui permettait à l’Iran de vendre son pétrole, et le niveau de menace maritime a été relevé à « sévère ». Le détroit d’Ormuz concentrant environ 20% du pétrole mondial, toute menace y provoque une réaction immédiate des cours — le rebond corrigeant l’excès d’optimisme récent. Pour le Maroc, importateur net, le facteur décrit hier comme une aubaine redevient un facteur de risque : le spectre de l’inflation importée ressurgit, même si le rebond reste, à ce stade, mesuré et loin des sommets de la crise. Côté Bourse de Casablanca, les secteurs énergivores (ciment, transport) sont les premiers exposés — la règle restant de ne pas surréagir à un mouvement de court terme.

Bourse de Casablanca · Introduction en Bourse · T2S Group Holding · Santé · Prix 223 DH · ~1,1 Md DH · Augmentation ~350 M + cession ~750 M · Flottant 22,6% · Capi ~4,86 Md · Souscription 13-17 juillet · Cotation 27 juillet

Bourse de Casablanca · Introduction en Bourse · T2S Group Holding · Santé · Prix 223 DH · ~1,1 Md DH · Augmentation ~350 M + cession ~750 M · Flottant 22,6% · Capi ~4,86 Md · Souscription 13-17 juillet · Cotation 27 juillet

T2S Group Holding entre à la Bourse de Casablanca : une introduction de 1,1 milliard de dirhams à 223 dirhams l’action dans la santé — augmentation de capital, cession, calendrier et profil, tout ce qu’il faut savoir

La Bourse de Casablanca s’apprête à accueillir une nouvelle valeur. T2S Group Holding, acteur du secteur de la santé (distribution d’équipements et dispositifs médicaux, chirurgie mini-invasive), lance son introduction en Bourse : une offre à prix ferme à 223 dirhams par action, pour un montant global maximal de près de 1,1 milliard de dirhams (visa AMMC du 6 juillet 2026). L’opération combine deux volets de nature différente : une augmentation de capital (1 569 506 actions nouvelles, ~350 MDH d’argent frais pour l’entreprise) et une cession (3 363 228 actions existantes, ~750 MDH revenant aux actionnaires vendeurs) — une nuance clé, l’essentiel des fonds n’allant pas à la société. Le flottant ressort à 22,6% et la capitalisation à environ 4,86 milliards de dirhams. La souscription se tient du 13 au 17 juillet (Type II grand public sans minimum ; Type I institutionnels), pour une première cotation le 27 juillet (compartiment Principal F). Fondamentaux 2025 : chiffre d’affaires ~1,76 Md DH, résultat net ~211 MDH ; comparable coté : Vicenne. L’article détaille l’opération, le profil de la société et les points d’attention pour l’investisseur.

Bourse de Casablanca · Introduction en Bourse (IPO) · T2S Group Holding · Secteur de la santé · Opération de 1,1 milliard de dirhams · 223 dirhams l’action · Nouvelle cotation

Bourse de Casablanca · Introduction en Bourse (IPO) · T2S Group Holding · Secteur de la santé · Opération de 1,1 milliard de dirhams · 223 dirhams l’action · Nouvelle cotation

T2S Group Holding lance son introduction en Bourse : 1,1 milliard de dirhams à 223 dirhams l’action — ce qu’il faut savoir sur la nouvelle IPO du secteur de la santé à la Bourse de Casablanca

La Bourse de Casablanca accueille une nouvelle introduction en Bourse. T2S Group Holding lance son opération, portant sur environ 1,1 milliard de dirhams, au prix de 223 dirhams l’action. Cette IPO vient étoffer le compartiment de la santé de la cote casablancaise, un secteur qui compte déjà plusieurs valeurs et suscite un intérêt croissant des investisseurs. Les introductions en Bourse demeurant des événements relativement rares sur la place, celle-ci constitue un rendez-vous à suivre de près. L’article détaille l’essentiel à connaître sur l’opération : le profil de la société, les paramètres de l’opération et les points d’attention pour qui envisage d’y participer.

Matières premières · Pétrole · Brent sous 72 $ · OPEP+ +188 000 b/j (août) · −25% sur un mois · Retour à l’avant-conflit · Aubaine pour le Maroc importateur net · Désinflation renforcée · Lecture BVC énergivores

Matières premières · Pétrole · Brent sous 72 $ · OPEP+ +188 000 b/j (août) · −25% sur un mois · Retour à l’avant-conflit · Aubaine pour le Maroc importateur net · Désinflation renforcée · Lecture BVC énergivores

Le Brent repasse sous 72 dollars : ce que le reflux du pétrole, accéléré par la hausse de production de l’OPEP+, signifie pour l’économie marocaine et la Bourse de Casablanca

Le prix du pétrole poursuit sa décrue. Ce lundi 6 juillet, le baril de Brent est repassé sous les 72 dollars (le WTI américain évoluant près de 68,5 dollars), en repli d’environ 25% sur un mois. Déclencheur immédiat : une nouvelle décision de l’OPEP+ d’augmenter sa production de 188 000 barils par jour en août — sa cinquième hausse mensuelle consécutive —, conjuguée à la reprise du trafic par le détroit d’Ormuz et à la détente diplomatique. Le baril efface l’essentiel de la prime de guerre accumulée depuis février (Brent moyen de 107 dollars en mai) et renoue avec ses niveaux d’avant-conflit. Pour un pays importateur net comme le Maroc, c’est une aubaine : allègement de la facture énergétique et de la balance commerciale, désinflation renforcée, coût des soutiens aux prix atténué et marge de manœuvre accrue pour Bank Al-Maghrib. Côté Bourse de Casablanca, un pétrole plus bas soulage les secteurs énergivores (ciment, transport, industrie) et soutient un environnement macro globalement porteur — la lecture restant plus nuancée pour la distribution de carburants. Prudence toutefois : le marché pétrolier demeure volatil.

Secteur bancaire · Transformation · Rapport BAM implantation 2025 · 180 agences fermées · Réseau 5 550 · CIH Bank à contre-courant · Bascule digitale · Rapport BCG : IA ~2% du CA · Changement de vitesse · Lecture BVC

Secteur bancaire · Transformation · Rapport BAM implantation 2025 · 180 agences fermées · Réseau 5 550 · CIH Bank à contre-courant · Bascule digitale · Rapport BCG : IA ~2% du CA · Changement de vitesse · Lecture BVC

La banque marocaine change de vitesse : 180 agences fermées en 2025 selon Bank Al-Maghrib, l’intelligence artificielle et la valorisation boursière au cœur d’une transformation que les investisseurs ne peuvent ignorer

Deux publications récentes dessinent le même mouvement de fond : le secteur bancaire marocain se transforme. Le rapport annuel de Bank Al-Maghrib sur l’implantation bancaire acte la fermeture de 180 agences en 2025 (pour 29 ouvertures), ramenant le réseau national à 5 550 agences. Le repli concerne surtout les grands groupes conventionnels — le groupe Banque Populaire (66 fermetures), Bank of Africa (43) et Attijariwafa Bank (27) — tandis que CIH Bank se distingue à contre-courant comme principal ouvreur d’agences. Loin d’un désengagement, cette contraction traduit une bascule vers le digital : la capillarité globale (points d’accès) est passée de 38 477 en 2021 à 47 914 fin 2024. En parallèle, le cabinet BCG appelle à un « changement de vitesse » autour de trois priorités : l’intelligence artificielle (près de 2% du chiffre d’affaires en 2026, contre 0,9% un an plus tôt), de nouveaux relais de croissance et les fusions-acquisitions. Pour les banques cotées — cœur de la cote casablancaise — l’enjeu est de taille : fondamentaux solides, mais défis identifiés (créances en souffrance, exposition africaine, concentration). Sources : rapports de Bank Al-Maghrib et de BCG.

Analyse · Valeurs minières cotées · Le test de l’exécution · Managem >+100% · Or ~4 000 $ · Métaux volatils en 2026 · Production, projets, coûts · Grille de lecture (sans recommandation)

Analyse · Valeurs minières cotées · Le test de l’exécution · Managem >+100% · Or ~4 000 $ · Métaux volatils en 2026 · Production, projets, coûts · Grille de lecture (sans recommandation)

Minières cotées : après l’envolée boursière, le test de l’exécution — pourquoi la prochaine étape se jouera sur la production, les projets et les coûts, et non plus seulement sur les prix des métaux

Les valeurs minières ont été les grandes gagnantes de la Bourse de Casablanca ces derniers mois. Mais après une hausse d’une telle ampleur, une question s’impose : le moteur qui a porté ces titres — l’envolée des prix des métaux — peut-il, à lui seul, prolonger le mouvement ? En 2025, l’or a progressé de plus de 70% et l’argent d’environ 130% ; mais en 2026, ces métaux sont devenus nettement plus volatils — l’or évolue autour de 4 000 dollars l’once après avoir touché un plus bas de plusieurs mois. La charge de la preuve se déplace alors du prix de la matière première vers l’exécution opérationnelle : c’est le « test de l’exécution ». Cet article propose une grille de lecture autour de quatre leviers — la production et les projets, les coûts et les marges, la discipline financière et le retour aux actionnaires, et la sensibilité au prix des métaux — et invite à distinguer l’effet prix de l’effet volume. Il ne rapporte aucune recommandation d’analyste, ne formule aucun conseil d’achat ou de vente et ne fixe aucun objectif de cours.

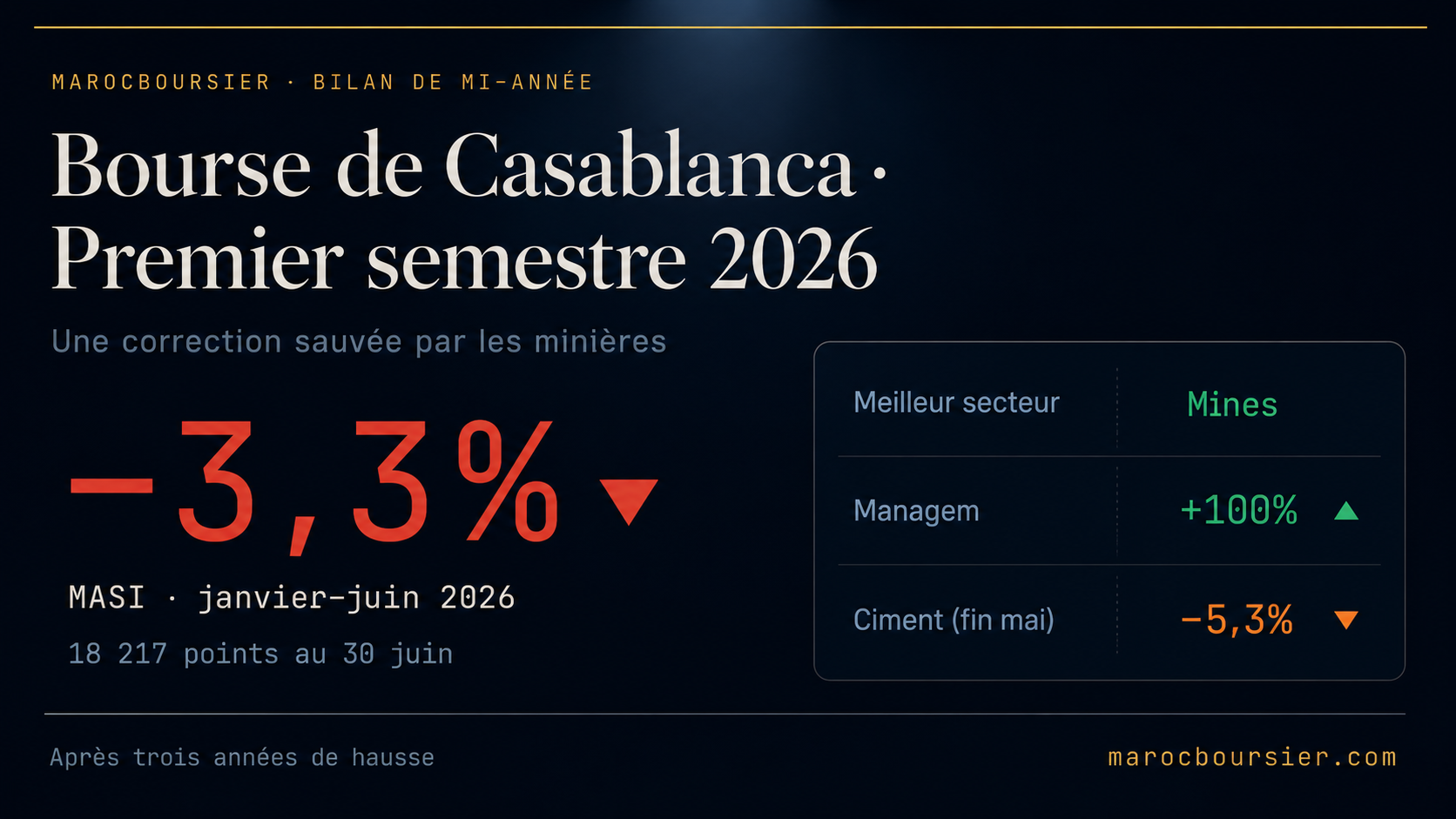

Bourse de Casablanca · Bilan semestriel S1 2026 · MASI ~−3,3% · 18 217 pts au 30 juin · Mines : meilleur secteur · Managem >+100% + split · SMI 150 DH · Ciment −5,3% (fin mai) · Correction après trois ans de hausse

Bourse de Casablanca · Bilan semestriel S1 2026 · MASI ~−3,3% · 18 217 pts au 30 juin · Mines : meilleur secteur · Managem >+100% + split · SMI 150 DH · Ciment −5,3% (fin mai) · Correction après trois ans de hausse

Bilan de mi-année à la Bourse de Casablanca · le MASI referme un premier semestre 2026 en repli d’environ 3,3%, sauvé par les valeurs minières : après trois années de hausse, la cote entre en phase de correction — et le baromètre ciment confirme le tassement du BTP

Le premier semestre 2026 s’est achevé le 30 juin. À la Bourse de Casablanca, il restera comme celui d’une pause : après trois années pleines de hausse, l’indice MASI a reculé d’environ 3,3% sur les six premiers mois, terminant à 18 217,27 points. Une correction largement anticipée par la place — enclenchée avant même le regain de tensions géopolitiques de juin — et que les valeurs minières ont en grande partie amortie. Managem incarne ce semestre : plus de +100% depuis janvier, devenue première capitalisation de la cote, avec un exercice 2025 remarquable, un dividende de 55 DH payé dès le 1er juillet et un split par 10 acté ; sa filiale la Société Métallurgique d’Imiter a distribué 150 DH. Le semestre se clôt sur un rebond (+0,91% le 30 juin, porté par l’agroalimentaire, Cosumar +8,76%). La correction, ordonnée mais concentrée sur quelques grandes capitalisations, s’accompagne d’une profondeur de marché en repli. Côté économie réelle, le baromètre ciment (fin mai) confirme le tassement du BTP : livraisons cumulées à 5,73 Mt (−5,3%), repli tiré par la distribution et la préfabrication, résilience du béton prêt à l’emploi et de l’infrastructure.

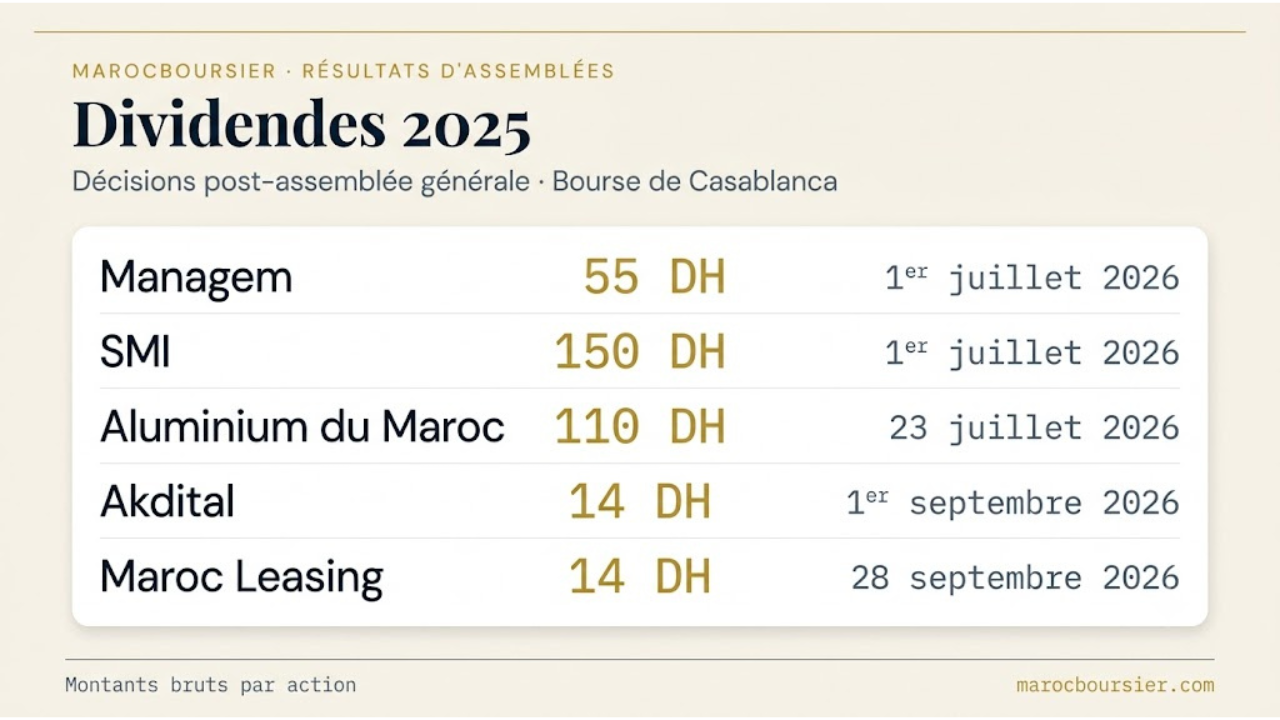

Bourse de Casablanca · Résultats post-AGO · Fin juin 2026 · Pôle minier en vedette · Managem 55 DH + split ×10 · SMI 150 DH · CMT 11 résolutions · Aluminium du Maroc 110 DH · Maroc Leasing 14 DH · Paiements dès le 1er juillet

Bourse de Casablanca · Résultats post-AGO · Fin juin 2026 · Pôle minier en vedette · Managem 55 DH + split ×10 · SMI 150 DH · CMT 11 résolutions · Aluminium du Maroc 110 DH · Maroc Leasing 14 DH · Paiements dès le 1er juillet

Résultats d’assemblées à la Bourse de Casablanca · le pôle minier en vedette : Managem confirme un dividende de 55 DH par action et acte son split par 10, la Société Métallurgique d’Imiter distribue 150 DH — Aluminium du Maroc (110 DH) et Maroc Leasing (14 DH) complètent la salve

Une nouvelle salve de communiqués post-assemblée générale vient de tomber à la Bourse de Casablanca, dominée par le compartiment minier. Au cœur de l’actualité : le groupe Managem (AG mixte du 25 juin) confirme un dividende de 55 DH par action mis en paiement le 1er juillet, affiche un résultat net part du groupe de l’ordre de 3,0 milliards de dirhams et rend définitif son split par 10 (nominal ramené de 100 à 10 DH, titres portés de 11 864 676 à 118 646 760, réalisation déléguée au PDG). Sa filiale, la Société Métallurgique d’Imiter, distribue 150 DH par action le même jour, tandis que la Compagnie Minière de Touissit a fait adopter onze résolutions (capital représenté 64,29%), la huitième étant reportée à une prochaine assemblée. Hors minier, Aluminium du Maroc versera 110 DH par action (23 juillet) et Maroc Leasing 14 DH (28 septembre). Deux versements miniers tombent dès le 1er juillet : la détention avant détachement est requise pour y avoir droit. Sources : communiqués officiels des émetteurs.

Conjoncture · Prix à la production · Haut-Commissariat au Plan · IPPIEM mai 2026 · Manufacturier −0,3% · Alimentaire −1,1% · Métallurgie +0,3% · Désinflation en amont · Effet prix · Lecture BVC

Conjoncture · Prix à la production · Haut-Commissariat au Plan · IPPIEM mai 2026 · Manufacturier −0,3% · Alimentaire −1,1% · Métallurgie +0,3% · Désinflation en amont · Effet prix · Lecture BVC

Indice des prix à la production · les prix sortie d’usine de l’industrie manufacturière reculent de 0,3% en mai 2026, tirés par l’alimentaire (−1,1%) : ce que cette désinflation des prix producteurs signale pour les marges industrielles cotées

Le Haut-Commissariat au Plan a publié son indice des prix à la production industrielle, énergétique et minière (IPPIEM) de mai 2026. Enseignement principal : les prix à la production des industries manufacturières (hors raffinage) ont reculé de 0,3% sur un mois, un mouvement entièrement tiré par la baisse des industries alimentaires (−1,1%), partiellement compensée par la métallurgie (+0,3%), les produits minéraux non métalliques (+0,2%) et l’habillement (+0,1%) ; l’extractif, l’électricité et l’eau sont restés stables. Au-delà du chiffre, l’article distingue l’IPPI (prix « en amont ») de l’IPC (prix « en aval ») et rappelle que l’indice des prix producteurs agit comme un indicateur avancé : sa baisse est un facteur potentiellement désinflationniste. Le signal converge avec la désinflation déjà visible à la consommation (IPC +1,2% sur un an en mai) et le reflux du pétrole. Lecture BVC : la baisse des prix producteurs alimentaires éclaire le recul du chiffre d’affaires des transformateurs cotés (Cosumar, Lesieur Cristal) — l’effet prix — tandis que l’effet net sur les marges dépend de l’écart entre prix de vente et coûts d’intrants.

Bourse de Casablanca · Clôture séance 29 juin 2026 · Séance contrastée · Volume exceptionnel sur la BCP (~212,7 M MAD) · Bancaires partagées · Managem +3,90% · SMI −2,50% · Vicenne −3,61% · CMGP Group −3,31%

Bourse de Casablanca · Clôture séance 29 juin 2026 · Séance contrastée · Volume exceptionnel sur la BCP (~212,7 M MAD) · Bancaires partagées · Managem +3,90% · SMI −2,50% · Vicenne −3,61% · CMGP Group −3,31%

Clôture BVC du 29 juin · séance contrastée dominée par un volume exceptionnel sur la BCP ; les grandes bancaires terminent partagées, Managem rebondit (+3,90%) et le compartiment minier reste disparate (SMI −2,50%)

La séance du lundi 29 juin 2026 s’est refermée sur une tonalité contrastée à la Bourse de Casablanca, sans direction d’ensemble nettement marquée. Le fait dominant n’est pas une variation de cours mais un volume exceptionnel concentré sur la BCP : à elle seule, la valeur a brassé de l’ordre de 212,7 M MAD, soit environ dix fois le deuxième volume de la cote (cours +1,15% à 260,00 MAD). Les grandes bancaires terminent partagées : CIH Bank (+1,14%) et Bank of Africa (+0,57%) accompagnent la BCP, tandis qu’Attijariwafa Bank (−0,63%) et surtout le Crédit du Maroc (−2,41%) refluent. Le compartiment minier est disparate : Managem rebondit (+3,90% à 12 800 MAD) et la Minière Touissit progresse légèrement (+0,90%), mais la Société Métallurgique d’Imiter recule (−2,50%). Parmi les valeurs liquides identifiées, les plus forts replis reviennent à Vicenne (−3,61%) et CMGP Group (−3,31%) ; Cosumar rebondit légèrement (+1,12%). À surveiller cette semaine : le détachement des dividendes Mutandis (10,50 DH) et CIH Bank (14 DH) le 1er juillet. Analyse limitée aux valeurs liquides clairement identifiées de la cote.

Bourse de Casablanca · Analyse sectorielle · Agroalimentaire · Croissance T1 2026 · Paradoxe macro/micro · VA agricole +14,8% · Cosumar −17,3% · Lesieur Cristal −13% · Mutandis dividende stable · Lecture investisseur

Bourse de Casablanca · Analyse sectorielle · Agroalimentaire · Croissance T1 2026 · Paradoxe macro/micro · VA agricole +14,8% · Cosumar −17,3% · Lesieur Cristal −13% · Mutandis dividende stable · Lecture investisseur

Le secteur agroalimentaire à la Bourse de Casablanca, au miroir de la croissance du premier trimestre 2026 : un paradoxe entre le boom agricole macroéconomique (+14,8% de valeur ajoutée) et des résultats trimestriels en repli pour les valeurs cotées (Cosumar −17,3%, Lesieur Cristal −13%)

Le Maroc a abordé 2026 sur un rythme de croissance vigoureux : selon le HCP, le PIB aurait progressé de +5% au premier trimestre, porté par une valeur ajoutée agricole de +14,8% (pluviométrie excédentaire de +86,6%) — l’institution citant même le rétablissement de l’agroalimentaire comme appui de l’industrie. Pourtant, les grandes valeurs agroalimentaires cotées affichent un premier trimestre en net repli : Cosumar (CA −17,3% à 2,2 Mds DH, endettement net passé de 206 à 986 MDH) et Lesieur Cristal (CA consolidé −13% à 1 447 MDH, trésorerie basculée à −139 MDH). Le paradoxe n’est qu’apparent : ce sont des transformateurs (intrants aux prix mondiaux, non la seule pluviométrie locale), il existe un décalage temporel entre la campagne et sa traduction comptable, et des effets prix (ajustements sur l’huile de table) pèsent sur le chiffre d’affaires en valeur ; la hausse d’endettement de Cosumar est même officiellement liée à une campagne agronomique plus importante. Mutandis, lui, confirme un dividende stable à 10,50 DH. Pour l’investisseur : distinguer les horizons (macro vs trimestriel) et suivre les coûts d’intrants et le besoin en fonds de roulement plutôt que la seule récolte.

Politique monétaire · Bank Al-Maghrib · Analyse de trajectoire · Taux directeur 2,25% · Pause prolongée jusqu’à fin 2026 · Inflation +1,2% · Brent ~73 $ · Reflux du pétrole · Lecture BVC

Politique monétaire · Bank Al-Maghrib · Analyse de trajectoire · Taux directeur 2,25% · Pause prolongée jusqu’à fin 2026 · Inflation +1,2% · Brent ~73 $ · Reflux du pétrole · Lecture BVC

Taux directeur · pourquoi une pause monétaire prolongée se dessine jusqu’à fin 2026 : le reflux du pétrole et le ralentissement de l’inflation désamorcent le risque importé, les marchés se tournent vers l’inflation, le pétrole et le Trésor

Quatre jours après la décision de Bank Al-Maghrib de maintenir son taux directeur à 2,25%, deux signaux macro-économiques majeurs viennent conforter la lecture d’un statu quo durable. D’abord, l’inflation ralentit nettement : selon le HCP, l’indice des prix à la consommation progresse de +1,2% sur un an en mai (vs +1,7% en avril), avec une sous-jacente atone (−0,1% sur un an) et des carburants en repli de 3,6% sur le mois. Ensuite, le pétrole s’effondre : le Brent est retombé autour de 73 dollars (−21% sur le mois), son plus bas depuis fin février, à la faveur de la réouverture du détroit d’Ormuz. Ensemble, ces deux signaux désamorcent le principal risque que la banque centrale disait surveiller — l’inflation importée par l’énergie — et renforcent le scénario d’une pause prolongée, potentiellement jusqu’à fin 2026 (sous réserve que la banque centrale reste dépendante des données). L’attention se déplace dès lors vers trois variables : l’inflation, le pétrole et le Trésor. Lecture BVC : cadre porteur pour les bancaires (crédit +6,8%), soulagement pour les énergivores, environnement obligataire détendu — la principale vigilance étant désormais géopolitique.

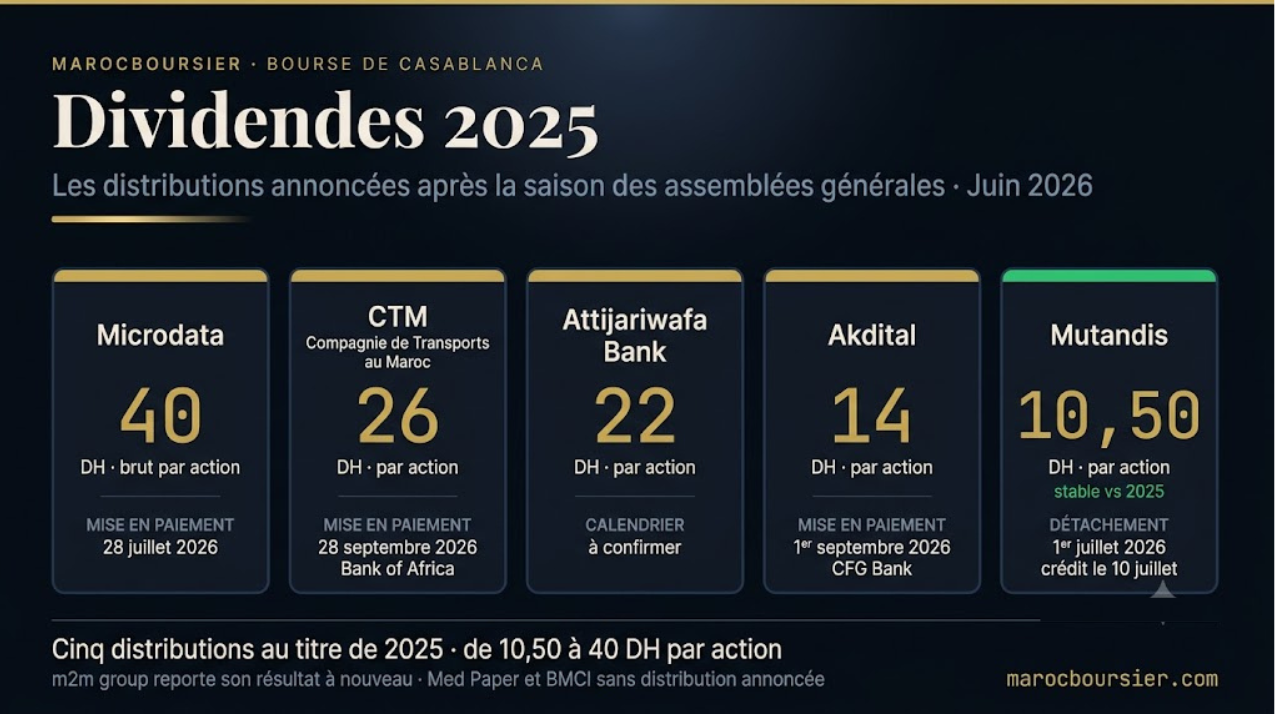

Bourse de Casablanca · Dividendes 2025 · Saison des AGO de juin 2026 · 5 distributions annoncées · Attijariwafa Bank 22 DH · CTM 26 DH · Akdital 14 DH · Microdata 40 DH · Mutandis 10,50 DH · Calendrier détachement & paiement

Bourse de Casablanca · Dividendes 2025 · Saison des AGO de juin 2026 · 5 distributions annoncées · Attijariwafa Bank 22 DH · CTM 26 DH · Akdital 14 DH · Microdata 40 DH · Mutandis 10,50 DH · Calendrier détachement & paiement

Vague de dividendes à la Bourse de Casablanca · cinq sociétés annoncent leurs distributions au titre de 2025 après leurs assemblées de juin : Attijariwafa Bank (22 DH), CTM (26 DH), Akdital (14 DH), Microdata (40 DH) et Mutandis (10,50 DH)

La saison des assemblées générales de juin 2026 a livré son lot de décisions de distribution à la Bourse de Casablanca. Sur la base des communiqués officiels post-AGO, cinq sociétés cotées annoncent un dividende au titre de l’exercice 2025, échelonné de juillet à septembre. Le calendrier, ordonné par date de paiement : Mutandis 10,50 DH (détachement le 1er juillet, crédit le 10 juillet), Microdata 40 DH brut (28 juillet), Akdital 14 DH (1er septembre, via CFG Bank), CTM 26 DH (28 septembre, via Bank of Africa) et Attijariwafa Bank 22 DH (calendrier à confirmer). À l’inverse, trois sociétés ne distribuent pas : m2m group (résultat reporté à nouveau), Med Paper et BMCI (aucune distribution mentionnée dans leurs communiqués). L’article rappelle la mécanique essentielle pour l’investisseur : pour percevoir un dividende, il faut détenir l’action avant le détachement ; le cours est ensuite ajusté à la baisse du montant versé. Montants exprimés en brut, soumis à la fiscalité applicable.

Innovation financière · Produit structuré · Première bancaire au Maroc · Saham Bank × Bitcoin · Certificat de dépôt indexé sur l’ETF IBIT de BlackRock · Capital protégé 90% · 3 ans · Cadre réglementaire crypto

Innovation financière · Produit structuré · Première bancaire au Maroc · Saham Bank × Bitcoin · Certificat de dépôt indexé sur l’ETF IBIT de BlackRock · Capital protégé 90% · 3 ans · Cadre réglementaire crypto

Première au Maroc · Saham Bank lance un certificat de dépôt structuré indexé sur la performance du Bitcoin (via l’ETF IBIT de BlackRock) : capital protégé à 90% sur 3 ans, ticket de 300 000 DH

L’innovation financière franchit une nouvelle étape au Maroc. Saham Bank (anciennement Société Générale Marocaine de Banques) a lancé un certificat de dépôt structuré indexé sur la performance du Bitcoin — présenté comme une première sur le marché bancaire national. La clé du montage : le produit ne permet ni d’acheter ni de détenir directement de Bitcoin. Il s’adosse à l’ETF iShares Bitcoin Trust (IBIT) de BlackRock (coté au Nasdaq, ~60 Mds$ d’actifs), est libellé en dirhams, court sur 3 ans, exige un ticket de 300 000 DH et offre une protection de 90% du capital à l’échéance. Trois scénarios de rémunération : hausse ≤ 60% (90% du capital + 100% de la performance), hausse > 60% (90% + coupon fixe de 38%), baisse (90% du capital seul). Le montage contourne le vide juridique des cryptomonnaies au Maroc (interdiction de 2017, avant-projet de loi en consultation) via un instrument bancaire entièrement régulé. Vigilances : 10% du capital exposé, risque de change (sous-jacent en dollars), risque de crédit émetteur, volatilité extrême du Bitcoin. Saham Bank n’étant pas cotée à la BVC, l’opération ne concerne aucune valeur de la cote, mais illustre la sophistication croissante de la place financière marocaine.

Politique monétaire · Bank Al-Maghrib · Conseil du 23 juin 2026 · Statu quo du taux directeur à 2,25% · 2e session trimestrielle · Inflation 2026 : 1,5% · Croissance : +5,2% · Dossier Revolut · Lecture BVC

Politique monétaire · Bank Al-Maghrib · Conseil du 23 juin 2026 · Statu quo du taux directeur à 2,25% · 2e session trimestrielle · Inflation 2026 : 1,5% · Croissance : +5,2% · Dossier Revolut · Lecture BVC

Conseil de Bank Al-Maghrib du 23 juin · Statu quo du taux directeur à 2,25% : la banque centrale arbitre entre choc énergétique importé et croissance solide (inflation 2026 relevée à 1,5%, PIB +5,2%) — et le Wali précise les coulisses du dossier Revolut

Réuni à Rabat ce mardi 23 juin 2026 pour sa deuxième session trimestrielle, le Conseil de Bank Al-Maghrib a maintenu son taux directeur inchangé à 2,25% — un statu quo anticipé à ~93% par la place. La décision arbitre entre des tensions inflationnistes importées (carburants +27,6% en mai, sur fond de guerre au Moyen-Orient) et la consolidation d’une croissance solide. Les projections sont actualisées : inflation moyenne relevée à 1,5% en 2026 puis 2,1% en 2027 (sous-jacente très contenue à 0,2% en 2026), croissance en accélération à +5,2% en 2026 avant un ralentissement à +3,1% en 2027, et crédit bancaire en hausse de +6,8%. La conférence de presse du Wali Abdellatif Jouahri a par ailleurs recadré le dossier Revolut : aucune demande d’agrément n’a été déposée par la néobanque britannique, trois chantiers réglementaires prioritaires (dossier européen, évaluation FMI-Banque mondiale, évaluation anti-blanchiment) mobilisant la banque centrale ; le segment visé est jugé déjà couvert par les acteurs locaux, à l’image de la néobanque Simple d’Attijariwafa Bank. Lecture BVC : un taux bas et stable conjugué à un crédit qui accélère compose un cadre plutôt porteur pour les bancaires cotées et lisible pour le marché actions.

Marchés Mondiaux · Lecture cross-marchés du 23 juin 2026 · Décrochage mondial de la tech · KOSPI −8,1% (coupe-circuit) · Nikkei −3% · Correction du « trade IA » · Fed Warsh · Négociations US-Iran de Suisse · Lecture BVC : 4 canaux

Marchés Mondiaux · Lecture cross-marchés du 23 juin 2026 · Décrochage mondial de la tech · KOSPI −8,1% (coupe-circuit) · Nikkei −3% · Correction du « trade IA » · Fed Warsh · Négociations US-Iran de Suisse · Lecture BVC : 4 canaux

Décrochage mondial de la tech le 23 juin · L’Asie dévisse (KOSPI −8,1% et coupe-circuit, Nikkei −3%) dans le sillage du repli des géants de l’IA à Wall Street, tandis que les négociations US-Iran de Suisse cherchent à transformer l’essai

Vingt-quatre heures après avoir inscrit de nouveaux records, les marchés asiatiques ont violemment décroché ce mardi 23 juin 2026. La Bourse de Séoul a chuté d’environ 8%, déclenchant un coupe-circuit (le 4e de l’année), dans le sillage d’un repli marqué des géants technologiques à Wall Street la veille — SpaceX (cotée depuis peu) abandonnant ~16% et Alphabet ~5%, sa pire séance en plus d’un an sur fond de doutes autour de son IA. Le mouvement est une correction du « trade IA » après des mois de hausse, amplifiée par une Fed plus restrictive (première réunion Warsh, 17 juin) et par la forte concentration des indices : à Séoul, les deux géants de la mémoire ont cédé jusqu’à ~10%, à Tokyo SoftBank ~−9,5% et Kioxia ~−13%. En parallèle, la diplomatie poursuit son chemin : le premier round des négociations de Suisse s’est achevé sur une feuille de route de 60 jours, mais le président iranien rappelle que tout dépendra du respect concret des engagements. Lecture BVC : exposition directe quasi nulle à la tech mondiale ; impact indirect via 4 canaux, dont le plus tangible — le reflux du pétrole — est plutôt favorable au Maroc importateur d’énergie.

Bourse de Casablanca · Clôture séance 22 juin 2026 · Rebond du pôle minier des métaux précieux · Minière Touissit +6,20% · SMI +4,58% · Managem +1,67% · Cosumar anime les volumes (jour d’AGO) · Bancaires partagées

Bourse de Casablanca · Clôture séance 22 juin 2026 · Rebond du pôle minier des métaux précieux · Minière Touissit +6,20% · SMI +4,58% · Managem +1,67% · Cosumar anime les volumes (jour d’AGO) · Bancaires partagées

Clôture BVC du 22 juin · Le pôle minier des métaux précieux rebondit (Minière Touissit +6,20%, SMI +4,58%, Managem +1,67%), Cosumar concentre les volumes au jour de son Assemblée Générale Ordinaire et les grandes bancaires terminent partagées

La séance du lundi 22 juin 2026 s’est refermée sur une tonalité de stabilisation à la Bourse de Casablanca, dominée par un net rebond du compartiment minier des métaux précieux qui efface une partie de la lourde correction du 18 juin. Minière Touissit a signé la plus forte hausse identifiée de la cote (+6,20% à 4 949 MAD), suivie de la Société Métallurgique d’Imiter (+4,58% à 6 799 MAD) et de Managem (+1,67% à 14 590 MAD), sur des volumes substantiels — la symétrie est frappante sur Minière Touissit, qui reprend presque exactement ce qu’elle avait cédé le 18 juin. L’animation a été largement captée par Cosumar (~37,6 M MAD, premier volume de la cote) au jour même de son Assemblée Générale Ordinaire accompagnée de son programme de rachat d’actions, pour un cours quasi inchangé (+0,32%). Les grandes bancaires terminent partagées : Bank of Africa (+2,08%) et BCP (+0,82%) en hausse, tandis qu’Attijariwafa Bank (−0,29%, sur fort volume), BMCI (−0,97%) et Maroc Telecom (−0,77%) refluent légèrement. À la baisse, Sothema signe le plus fort repli identifié (−2,90%), devant CMGP Group et S2M. Calendrier à surveiller : AGE Managem le 25 juin, souscription Crédit du Maroc à partir du 26 juin, détachements Mutandis et CIH Bank le 1er juillet. Analyse limitée aux valeurs liquides clairement identifiées de la cote.

Marchés Mondiaux · Géopolitique · Guerre US-Iran · Point d’étape du 22 juin 2026 · Négociations de Suisse · Médiation Qatar & Pakistan · Mémorandum du 17 juin · Détroit d’Ormuz · Pétrole & engrais · Lecture cross-marchés BVC

Marchés Mondiaux · Géopolitique · Guerre US-Iran · Point d’étape du 22 juin 2026 · Négociations de Suisse · Médiation Qatar & Pakistan · Mémorandum du 17 juin · Détroit d’Ormuz · Pétrole & engrais · Lecture cross-marchés BVC

Guerre US-Iran · les négociations de Suisse affichent des « progrès encourageants » mais la paix reste fragile : bilan humain, mémorandum du 17 juin et lecture cross-marchés pour l’investisseur marocain

Le conflit le plus structurant pour les marchés mondiaux depuis l’Ukraine 2022 entre dans une nouvelle phase. Une séquence diplomatique intense se joue cette semaine en Suisse, où se tiennent des pourparlers de haut niveau entre Washington et Téhéran sous la médiation du Pakistan et du Qatar. Les médiateurs évoquent des « progrès encourageants » et la création d’un Comité de haut niveau, avec un objectif d’accord final dans la fenêtre de 60 jours ouverte par le mémorandum du 17 juin. Un cadre, pas un traité : Ormuz sans péage, levée du blocus naval, volet nucléaire (~440 kg d’uranium, retour AIEA), fonds de reconstruction ~300 Mds$ financé par le Golfe ; le Liban demeure le talon d’Achille. Bilan humain lourd : de l’ordre de 7 000 à 9 700 morts tous fronts et ~47 000 blessés (fourchettes selon les sources). Le détroit d’Ormuz reste le véritable canal de transmission : ~20% du commerce mondial de brut, Brent autour de 82 $ après un pic >100 $, réouverture partielle (assurances, déminage) avec une normalisation estimée à 3-4 mois. Angle phosphates : la tension sur les engrais azotés du Golfe renforce la position relative de l’offre phosphatée marocaine. Lecture BVC : 4 canaux (pétrole/inflation, aversion au risque, or-mines, taux-dollar-dirham).

Bourse de Casablanca · Clôture séance 18 juin 2026 · Séance largement baissière · Nouvelle rechute du pôle minier · SMI quasi réservée à −9,99% · Minière Touissit −6,19% · Managem −6,05% · Bancaires & Maroc Telecom en repli

Bourse de Casablanca · Clôture séance 18 juin 2026 · Séance largement baissière · Nouvelle rechute du pôle minier · SMI quasi réservée à −9,99% · Minière Touissit −6,19% · Managem −6,05% · Bancaires & Maroc Telecom en repli

Clôture BVC du 18 juin · Séance largement baissière : le pôle minier replonge (SMI quasi réservée à −9,99%, Minière Touissit −6,19%, Managem −6,05%), les bancaires et Maroc Telecom accompagnent le repli

La séance du jeudi 18 juin 2026 s’est refermée sur une tonalité nettement baissière à la Bourse de Casablanca. Le mouvement a été mené par une nouvelle rechute du compartiment minier des métaux précieux : la Société Métallurgique d’Imiter a terminé quasi réservée à la baisse (−9,99% à 6 976 MAD), suivie de Minière Touissit (−6,19% à 4 785 MAD) et de Managem (−6,05% à 13 905 MAD), à une semaine de son AGE du 25 juin. Cette correction prolonge l’épisode de forte volatilité minière des 11-12 juin. Les grandes capitalisations financières ont accompagné le repli : Attijariwafa Bank −2,53% (sur l’un des plus gros volumes), Bank of Africa −1,98%, Maroc Telecom −1,87%, tandis que BCP et Crédit du Maroc terminaient inchangés. Holcim Maroc a concentré le volume le plus élevé de la séance (~35,8 M MAD) tout en cédant −2,06%. À contre-courant : Promopharm (+3,78%), Lesieur Cristal (+2,67%), Delta Holding (+2,43%) et Vicenne (+1,51%), souvent sur des volumes réduits. Analyse limitée aux valeurs liquides clairement identifiées de la cote.

Marchés Mondiaux · Thématique énergétique · Nucléaire & uranium · Demande IA & centres de données · Valeurs cotées (Cameco, Constellation, Oklo, NuScale) · Recyclage du combustible · Pari souverain marocain Uranext / OCP

Marchés Mondiaux · Thématique énergétique · Nucléaire & uranium · Demande IA & centres de données · Valeurs cotées (Cameco, Constellation, Oklo, NuScale) · Recyclage du combustible · Pari souverain marocain Uranext / OCP

L’investissement nucléaire en 2026 : uranium, petits réacteurs, recyclage du combustible — et le pari souverain du Maroc sur le yellowcake

Portée par l’explosion de la demande électrique des centres de données et de l’intelligence artificielle, l’énergie nucléaire est redevenue l’une des grandes thématiques d’investissement de la décennie. Tour d’horizon complet en huit volets. Les moteurs de fond : accords Microsoft/Three Mile Island, Meta/Oklo+TerraPower, Google/Kairos ; retours au nucléaire de la Suède, du Japon et de la Chine ; engagement de 20+ pays à tripler la capacité mondiale d’ici 2050. Le marché physique : uranium spot ~85 $/lb après un pic au-dessus de 100 $/lb. Cartographie factuelle des valeurs cotées (sans recommandation) : Cameco, Constellation, BWX, Oklo, Denison, NuScale, NANO Nuclear + ETF URA, NLR, NUKZ. Deux ruptures sous-estimées : le recyclage du combustible usé (96% de la masse reste valorisable, pyroprocessing d’Argonne) et la tokenisation du commerce de l’uranium sur blockchain. L’angle marocain : les ~6,9 Mt d’uranium contenues dans les phosphates du Royaume (~3× les réserves australiennes), le projet Uranext (OCP / UM6P) de production de yellowcake par procédé CIX à Moulay Abdellah, et la double dimension souveraineté énergétique + dessalement. Encadré Lecture BVC et chapitre risques (délais, valorisations spéculatives, cyclicité).

Marchés Mondiaux · Politique monétaire · Fédéral Reserve · FOMC 17 juin 2026 · Première décision Warsh · Status quo 3,50-3,75% · Vote unanime 12-0 · Dot plot fin 2026 à 3,8% (vs 3,4% mars)

Marchés Mondiaux · Politique monétaire · Fédéral Reserve · FOMC 17 juin 2026 · Première décision Warsh · Status quo 3,50-3,75% · Vote unanime 12-0 · Dot plot fin 2026 à 3,8% (vs 3,4% mars)

FOMC du 17 juin · Status quo à 3,50-3,75%, vote unanime 12-0, dot plot fin 2026 à 3,8% — première décision Warsh

La Fédéral Reserve a livré ce mercredi 17 juin 2026 son verdict, première décision de politique monétaire de Kevin Warsh en qualité de président de la banque centrale. Trois signaux structurent la lecture : (1) status quo sur le taux directeur maintenu à 3,50-3,75%, (2) vote unanime 12-0 du comité (vs deux dissensions en avril sous Powell), (3) dot plot médian remonté à 3,8% pour fin 2026 contre 3,4% en mars (+40 pb), signal franchement hawkish qui efface mécaniquement la baisse anticipée dans le scénario précédent. La rhétorique du communiqué est radicalement raccourcie, presque martiale : Warsh signe une rupture stylistique nette avec la prose Powell, en mobilisant un langage plus direct, mention explicite du dual mandate de la Fed et formule conclusive lapidaire : « The Committee will deliver price stability ». Implications cross-marchés : pression haussière sur les Treasury yields, appréciation du dollar, pression sur l’or, pression structurelle sur les marchés émergents/frontier. Pour la BVC marocaine : exposition via 4 canaux indirects (flux portefeuille globaux, coût financement international, panier euro-dollar, synchronisation places EU). Calendrier dense imminent : AGO Cosumar 22 juin, AGE Managem 25 juin, souscription CDM 26 juin-16 juillet.

Marchés Mondiaux · Politique monétaire · Banque du Japon (BoJ) · Décision 16 juin 2026 · Taux directeur 1,00% · Plus haut depuis 30 ans · 5e hausse depuis mars 2024

Marchés Mondiaux · Politique monétaire · Banque du Japon (BoJ) · Décision 16 juin 2026 · Taux directeur 1,00% · Plus haut depuis 30 ans · 5e hausse depuis mars 2024

BoJ · tour de vis historique du taux directeur à 1%, plus haut depuis plus de 30 ans — décryptage et leçons des précédents pour les marchés mondiaux et la BVC marocaine

La Banque du Japon (BoJ) a annoncé ce mardi 16 juin 2026 un tour de vis monétaire historique en portant son taux directeur à court terme à environ 1,00% (vs ~0,75% précédemment), niveau le plus élevé depuis plus de trente ans. C’est la 5e hausse du cycle initié en mars 2024 avec la sortie historique des taux négatifs. En parallèle, la RBA opte pour le statu quo à 4,35%. Trois précédents historiques majeurs structurent l’analyse : la bulle nippone de 1989-1990 (hausses brutales +350 pb en 15 mois → Lost Decade et Nikkei -80%) ; le krach éclair du 5 août 2024 (Nikkei -12,4% en une journée, ~790 Mds $ effacés, S&P 500 -3%, VIX au-dessus de 60, Bitcoin -12% en 48h) ; le « controlled deleveraging » de décembre 2025. Quatre canaux d’impact BVC indirects : flux de portefeuille globaux, synchronisation avec places européennes, coût de financement international des banques, devises via le panier MAD euro-dollar. Calendrier dense cette semaine : BoJ + RBA aujourd’hui, FOMC demain (Warsh), BoE jeudi.

Bourse de Casablanca · Cross-actualité capitalistique · Communiqués officiels 15 juin 2026 · CDM visa AMMC VI/EM/018/2026 · Mutandis dividende stable

Bourse de Casablanca · Cross-actualité capitalistique · Communiqués officiels 15 juin 2026 · CDM visa AMMC VI/EM/018/2026 · Mutandis dividende stable

Cross capitalistique BVC · Crédit du Maroc lance son augmentation de capital de 699 MDH et Mutandis confirme un dividende 2026 stable à 10,50 DH par action

Double communiqué officiel diffusé hier lundi 15 juin 2026. Crédit du Maroc (CDM) obtient le visa AMMC VI/EM/018/2026 sur le prospectus de son augmentation de capital de 699 MDH : 745 285 actions nouvelles à 938 DH, parité 5 nouvelles pour 73 DPS, période de souscription du 26 juin au 16 juillet 2026, décote effective ~5,74% sur le prix théorique post-opération. Contexte : préparation au rapprochement opérationnel avec BMCI sous le pilotage Holmarcom Finance Company (closing Q4 2026, rapprochement 2027-2028). Mutandis confirme un dividende 2026 stable à 10,50 DH par action, identique à 2025, détachement le 1er juillet, crédit en compte le 10 juillet. Calendrier des 3 prochaines semaines : AGE Managem 25 juin, ouverture souscription CDM 26 juin, détachement Mutandis 1er juillet, crédit en compte Mutandis 10 juillet, clôture souscription CDM 16 juillet, AGO Cosumar 22 juin.

Bourse de Casablanca · Ouverture séance 15 juin 2026 · Confirmation reprise structurelle · CMT 2e jour consécutif à +10% · Cross-marchés · Accord Iran-USA

Bourse de Casablanca · Ouverture séance 15 juin 2026 · Confirmation reprise structurelle · CMT 2e jour consécutif à +10% · Cross-marchés · Accord Iran-USA

Ouverture BVC du 15 juin · Le rebond technique confirme la reprise structurelle : CMT réservée à +10% pour le 2e jour consécutif, Managem +9,20%, IBC réservée à +10%, SMI +7,53% — les bourses européennes en hausse à l’ouverture sur fond d’accord Iran-USA annoncé ce week-end

Confirmation tactique de l’hypothèse « reprise structurelle » formulée dans la note MBR du 12 juin. Minière Touissit (CMT) réservée à +9,98% pour le 2e jour consécutif à 5 005 DH (signature statistiquement rare). Managem (MNG) bondit de +9,20% à 14 890 DH (vs +2,36% seulement le 12 juin), IBC réservée à +9,97% à 67,74 DH, SMI +7,53% à 6 998 DH. Bilan 3 séances : MNG +11,8% net, CMT +9,5%, JET +11,1%, SMI +7,5%. Bascules multiples en Buy. Catalyseur calendaire : AGE Managem split par 10 du 25 juin.

Bourse de Casablanca · Clôture séance 12 juin 2026 · Rebond technique du lendemain · CMT réservée à +10% · F&G 47,7 sortie zone Peur

Bourse de Casablanca · Clôture séance 12 juin 2026 · Rebond technique du lendemain · CMT réservée à +10% · F&G 47,7 sortie zone Peur

Clôture BVC du 12 juin · Rebond technique massif après l’effondrement minier du 11 juin : Minière Touissit réservée à +10%, SMI +7,53%, Sothema +8,57%, Delta Holding +8,98%, F&G remonte à 47,7 (zone Neutre)

Rebond technique massif. Minière Touissit (CMT) réservée à la hausse à +9,98% à 4 551 DH (symétrie inverse parfaite vs réservation -10% hier). Top hausses : CMT +9,98%, Delta Holding +8,98%, Sothema +8,57% (bascule en Buy), SMI +7,53%, Addoha +6,63%. Bilan 2 séances : CMT ~-1% net, SMI ~-3,2%, JET ~-5,1%, MNG Managem ~-7,9% net. Fear & Greed Index 47,7 (vs 43,8 hier), sortie de la zone Peur, entrée en zone Neutre.

Bourse de Casablanca · Clôture séance 11 juin 2026 · Effondrement minier · 4 valeurs réservées à -10% · F&G 43,8 zone Peur · Risk-off importé Wall Street

Bourse de Casablanca · Clôture séance 11 juin 2026 · Effondrement minier · 4 valeurs réservées à -10% · F&G 43,8 zone Peur · Risk-off importé Wall Street

Clôture BVC du 11 juin · Effondrement minier : Managem, SMI, Minière Touissit et Jet Contractors réservés à -10%, MASI sous forte pression, Fear & Greed Index à 43,8 (zone Peur)

Clôture lourdement baissière. 4 valeurs réservées à la limite quotidienne de baisse de -10% : Managem (13 321 DH), SMI (6 508 DH), Minière Touissit (4 138 DH), Jet Contractors (1 980 DH). 5e plus forte baisse : Delta Holding -6,82% à 53,11 DH. 50+ valeurs en notation Strong Sell sur 74 cotées. Trois canaux explicatifs : (1) prise de bénéfice minière post-Managem +98% YTD, (2) risk-off importé de Wall Street (S&P 500 -1,62% le 10 juin), (3) repli technique du prix de l’or après pic à 4 340 $.

Marchés Mondiaux · Cross-marchés · CPI US mai 2026 +4,2% · Iran-USA escalade · Ve Flotte Bahreïn · S&P 500 -1,62% · -3,3 trillions depuis 2 juin

Marchés Mondiaux · Cross-marchés · CPI US mai 2026 +4,2% · Iran-USA escalade · Ve Flotte Bahreïn · S&P 500 -1,62% · -3,3 trillions depuis 2 juin

Triple choc cross-marchés : CPI US à 4,2% (plus haut depuis avril 2023), l’Iran riposte sur la Ve Flotte américaine à Bahreïn après de nouvelles frappes US, S&P 500 -1,62%

Lecture cross-marchés du 10 juin 2026 publiée le 11 juin. CPI US +4,2% YoY (plus haut depuis avril 2023, énergie 60% de la hausse). Frappes US sur Jask/Sirik/Qeshm + riposte IRGC sur la Ve Flotte américaine à Bahreïn, base Ali Al Salem au Kuwait et base d’Azraq en Jordanie. S&P 500 -1,62% à 7 266,99 pts (-3,3 trillions cumulés depuis pic du 2 juin), Nasdaq -1,98%, Dow -1,87%. Brent +1,8% à 93,10 $. 4 canaux d’impact BVC.

Bourse de Casablanca · Technologies · Involys (INV) · Profit warning S1 2026 · Communiqué 10 juin 2026 · Mohamed EL GARTI PDG · Convention État gabonais · Capi ~55 M DH

Bourse de Casablanca · Technologies · Involys (INV) · Profit warning S1 2026 · Communiqué 10 juin 2026 · Mohamed EL GARTI PDG · Convention État gabonais · Capi ~55 M DH

Involys · profit warning officiel sur les résultats prévisionnels du premier semestre 2026 : l’éditeur logiciel BVC anticipe un recul de son chiffre d’affaires et de son résultat net par rapport au S1 2025 en raison du non-renouvellement de la convention d’assistance attendue avec l’État gabonais au titre de l’exercice 2026

Communiqué officiel Involys signé Mohamed EL GARTI, PDG depuis le 18 mars 2025. Cause unique : non-renouvellement de la convention d’assistance avec l’État gabonais 2026. Base S1 2025 : CA 22 M DH (+8% YoY), RN 2,8 M DH (×4). Précédent S1 2023 : CA -30%. Profil micro-cap, capi ~55 M DH, non couvert sell-side.

Bourse de Casablanca · Banques · BCP · Contentieux Belgique · Transaction 174,5 M€ ≈ 1,86 Md DH · Tribunal Bruxelles 9 juin 2026

Bourse de Casablanca · Banques · BCP · Contentieux Belgique · Transaction 174,5 M€ ≈ 1,86 Md DH · Tribunal Bruxelles 9 juin 2026

BCP · le Tribunal de première instance francophone de Bruxelles homologue ce 9 juin 2026 une transaction pénale conclue avec le parquet fédéral belge pour un montant de 174 489 094,44 € (~1,86 milliard de dirhams), mettant fin définitivement à toutes les poursuites engagées contre la Banque Centrale Populaire, sa filiale française la Banque Chaabi du Maroc et trois dirigeants

Communiqué officiel BCP 9 juin 2026. Transaction homologuée par le Tribunal de première instance francophone de Bruxelles. Montant : 174 489 094,44 € (~1,86 Md DH au cours EUR/MAD ~10,65). Enquête 2018 par parquet fédéral belge. Période 2003-2022 (~20 ans). 3 dirigeants couverts. Pas de reconnaissance de responsabilité pénale (article 216bis CIC belge). Mise en perspective : 41,3% du RNPG 2025, 3,2% capi BVC.

Bourse de Casablanca · S2M · Gouvernance · Communiqué 9 juin 2026 · Directoire 3 → 5 membres · AGM 4 juin 2026

Bourse de Casablanca · S2M · Gouvernance · Communiqué 9 juin 2026 · Directoire 3 → 5 membres · AGM 4 juin 2026

S2M · le Conseil de surveillance nomme Mohamed Amarti-Riffi en qualité de Président du Directoire et acte la sortie ordonnée de Rachid Abou El Bal vers le Conseil de surveillance suite à l’AGM du 4 juin 2026, élargit le Directoire de 3 à 5 membres avec deux nouvelles fonctions stratégiques

Communiqué officiel S2M du 9 juin 2026. Mohamed Amarti-Riffi, ingénieur EMI (1995-1997), ex-Executive VP S2M et ex-Card Payment Department Head chez BNP Paribas, devient Président du Directoire. Rachid Abou El Bal rejoint le Conseil de surveillance. Directoire élargi de 3 à 5 membres. Amina Figuigui nommée administratrice indépendante.

Cross-marchés · T1 2026 BVC × CIMAR × Europe · AGR +7,3% à 87,7 Mds DH · CMA -8% à 913 MDH · CAC 40 -0,7% · MASI 18 629

Cross-marchés · T1 2026 BVC × CIMAR × Europe · AGR +7,3% à 87,7 Mds DH · CMA -8% à 913 MDH · CAC 40 -0,7% · MASI 18 629

9 juin 2026 · Lecture cross-marchés du T1 2026 BVC à l’issue de la séance du lundi 8 juin : Attijari Global Research confirme une croissance agrégée de +7,3% des revenus des sociétés cotées portée par les mines, Ciments du Maroc décroche au T1 (-8% à 913 MDH)

Trois lectures convergentes pour l’investisseur BVC. Note AGR T1 2026 : CA agrégé 87,7 Mds DH (+7,3% YoY), hors mines +2,9%. PNB banques agrégé 24,1 Mds DH (-4,1%). Ciments du Maroc T1 : CA 913 MDH (-8%), endettement 37 → 2 369 MDH. Europe lundi 8 juin : CAC 40 -0,7% à 8 162 pts. BVC 8 juin : MASI 18 629 (+0,59%), capi 1 083 Mds DH.

Marchés Mondiaux · Géopolitique · 100e jour : 7 juin · Brent ~93 $ · Or $4 340 · MASI YTD -1,74% · 4 canaux BVC

Marchés Mondiaux · Géopolitique · 100e jour : 7 juin · Brent ~93 $ · Or $4 340 · MASI YTD -1,74% · 4 canaux BVC

8 juin 2026 · la guerre US-Iran entre dans son 101e jour : CENTCOM abat de nouveau deux drones iraniens dans le détroit d’Ormuz les 6 et 7 juin, deux soldats israéliens tués au sud Liban, les tensions Trump-Netanyahou s’aggravent — lecture cross-marchés pour l’investisseur BVC marocain

Le conflit le plus structurant pour les marchés depuis l’Ukraine 2022 a atteint son 100e jour le 7 juin 2026. Quatre signaux les 6-8 juin : CENTCOM abat 4 drones le 5 juin + 2 le 6 + 2 le 7 ; deux soldats IDF tués ; appel Trump-Netanyahou « l’un des pires » (Axios) ; médiation pakistanaise Mohsin Naqvi à Téhéran. Quatre canaux BVC : pétrole ($93 Brent), risk-off (MASI YTD -1,74%), or-mines ($4 340), taux US/USD-MAD. 12 valeurs concernées.

Bourse de Casablanca · Cosumar CSR · Visa AMMC 5 juin 2026 · VI/EM/014/2026 · 434 782 actions max (0,46%) · AGO 22 juin 2026

Bourse de Casablanca · Cosumar CSR · Visa AMMC 5 juin 2026 · VI/EM/014/2026 · 434 782 actions max (0,46%) · AGO 22 juin 2026

Cosumar · visa AMMC du 5 juin 2026 sur la notice d’information relative au programme de rachat d’actions (réf. VI/EM/014/2026) : nombre maximum d’actions à détenir porté à 434 782 titres (0,46% du capital), prix maximum d’achat fixé à 276 DH et prix minimum de vente à 150 DH

Annonce officielle AMMC. Visa technique préalable à l’AGO. Programme 18 mois conforme loi 17-95. Bornes 150-276 DH face au cours ~182 DH (asymétrie : +51,6% à la hausse vs -17,6% à la baisse), enveloppe ~120 M DH. Contexte T1 2026 : CA -17,3%, endettement net 206 → 986 MDH en 3 mois. 3 atouts + 3 vigilances.

Bourse de Casablanca · Tourisme · Mai 2026 : 1,7 M (+13%) · Cumul 5 mois : 7,7 M (+7%) · Vision 2030 : 26 M

Bourse de Casablanca · Tourisme · Mai 2026 : 1,7 M (+13%) · Cumul 5 mois : 7,7 M (+7%) · Vision 2030 : 26 M

Tourisme au Maroc · 1,7 million d’arrivées en mai 2026 (+13% YoY) portant le cumul à fin mai à 7,7 millions de touristes (+7% YoY) selon le communiqué du Ministère du Tourisme du 5 juin 2026 : décryptage de la trajectoire vers les 26 millions visés en 2030

Communiqué officiel Ministère du Tourisme 5 juin 2026. Mai 2026 : 1,7 M (+13%). Cumul 5 mois : 7,7 M (+7%). Trajectoire 2030 : CAGR requis ~5,6%. Performance 2025 : 19,8 M (+14%), recettes 124 Mds DH (+19%). Valeurs BVC : Risma directe ; CIH, Marsa, IAM, Akdital, Aradei, TGCC, SGTM, HPS, Holcim, CMA indirectes.

Marchés Mondiaux · IA · IPO · S-1 confidentiel 1er juin 2026 · Série H 65 Mds $ · Valo 965 Mds $ · ARR ~47 Mds $

Marchés Mondiaux · IA · IPO · S-1 confidentiel 1er juin 2026 · Série H 65 Mds $ · Valo 965 Mds $ · ARR ~47 Mds $

Anthropic dépose un projet de déclaration d’enregistrement Form S-1 confidentiel auprès de la SEC le 1er juin 2026 en vue d’une éventuelle introduction en bourse : la société d’IA vient de boucler une Série H de 65 milliards de dollars à une valorisation post-money de 965 milliards de dollars

Annonce officielle confirmée par Anthropic communiqué et tweet @AnthropicAI du 1er juin 2026. Dépôt confidentiel Rule 135. Série H 65 Mds $ Altimeter/Dragoneer/Greenoaks/Sequoia, valo 965 Mds $. ARR ~47 Mds $. Au-dessus d’OpenAI (~852 Mds). Calendrier indicatif Q4 2026. Aucune exposition directe BVC. MBR n’est pas affilié à Anthropic.

Bourse de Casablanca · BTP-Construction · TGCC T1 +12,5% · Carnet 26,9 Mds · Ciment -5,3% YTD · SAFETTRAS 51%

Bourse de Casablanca · BTP-Construction · TGCC T1 +12,5% · Carnet 26,9 Mds · Ciment -5,3% YTD · SAFETTRAS 51%

BVC × BTP-construction au Maroc · quatre lectures convergentes à fin mai-début juin 2026 : TGCC affiche un produit d’exploitation +12,5% à 2 076,3 M MAD au T1 et un carnet record à 26,9 Mds MAD à fin mars 2026, livraisons de ciment en recul de -5,3% à fin mai

Lecture cross-thématique des quatre signaux. Signal n°1 : TGCC T1 +12,5%, carnet 26,9 Mds. Signal n°2 : ciment APC fin mai 5,73 Mt (-5,29% YTD), mai (-20,63%). Signal n°3 : TGCC signe 51% SAFETTRAS. Signal n°4 : HCP T2 hausse Bâtiments. Implications BVC : TGCC, SGTM, Jet, CMA, Holcim, Sonasid, Addoha, Alliances.

Bourse de Casablanca · Recherche sell-side · BKGR juin 2026 · 22 Achat / 9 Accumuler / 5 Conserver / 1 Vendre

Bourse de Casablanca · Recherche sell-side · BKGR juin 2026 · 22 Achat / 9 Accumuler / 5 Conserver / 1 Vendre

Bourse de Casablanca · les nouvelles convictions BKGR de juin 2026 : 37 valeurs suivies (88,5% de la capitalisation BVC) sur la base des cours arrêtés au 25 mai 2026, distribution des recommandations en quatre catégories avec 22 valeurs à l’achat (59,5%), 9 à accumuler (24,3%), 5 à conserver et 1 à vendre

Synthèse BKGR (BMCE Capital Global Research) juin 2026. Univers 37 valeurs ~88,5% capi BVC. Distribution 22 Achat / 9 Accumuler / 5 Conserver / 1 Vendre. 11 passages à l’achat. Solde net +8. Quatre mises en garde structurelles. MBR n’est pas affilié à BKGR ni à Bank of Africa CIB.

Marchés Mondiaux · Cross-marchés · USA · Iran · Taiwan · Crypto

Marchés Mondiaux · Cross-marchés · USA · Iran · Taiwan · Crypto

4 juin 2026 · Quatre signaux de fragilité convergents : la guerre US-Iran entre dans son 4e mois et fait casser la série de 9 hausses consécutives du S&P 500, le rally semi-conducteurs marque une pause sur deux déceptions, Strategy de Michael Saylor vend du Bitcoin pour la première fois depuis décembre 2022, tandis que TSMC tient son AGM

Lecture cross-marchés séquence 2-4 juin 2026. n°1 : guerre US-Iran 4e mois, S&P 500 snape 9 séances de hausse, WTI > 102$. n°2 : rally semi pause — Broadcom plonge, CrowdStrike -10%. n°3 : TSMC AGM 3 juin sous C.C. Wei. n°4 : Strategy vend 32 BTC pour ~2,5 M$, BTC corrige à ~64-70 000$. Implications BVC : 4 canaux, MASI YTD -2,53%.

Bourse de Casablanca · CIH · Gouvernance · 13/13 résolutions approuvées · Dividende 14 DH

Bourse de Casablanca · CIH · Gouvernance · 13/13 résolutions approuvées · Dividende 14 DH

CIH Bank · AGO du 22 mai 2026 : l’Assemblée Générale Ordinaire approuve l’ensemble des 13 résolutions à l’unanimité (25 185 957 actions représentant 70,74% du capital), dividende fixé à 14 dirhams par action avec mise en paiement à partir du 1er juillet 2026

AGO tenue le 22 mai 2026 à 15h en présentiel, présidence Lotfi Sekkat. CIH Bank S.A. (code CIH, capital 3 560 562 400 DH, rating Fitch BB stable). 13 résolutions approuvées à 100%. Dividende 14 DH/action. Augmentation de capital DPS 1 470 786 078 DH. 2025 : PNB consolidé 5 422,5 MDH (+14,4%).

Bourse de Casablanca · SNA · Distribution équipements · Cyclicité Engins · 73 ans

Bourse de Casablanca · SNA · Distribution équipements · Cyclicité Engins · 73 ans

SNA · Stokvis Nord Afrique · T1 2026 : chiffre d’affaires net en repli de -27% à 30 M DH reflétant le caractère intrinsèquement non linéaire de l’activité de la filiale Stokvis Engins, endettement financier en baisse significative de -20% à 167 M DH (-42 M DH en 12 mois)

Communiqué financier officiel. Stokvis Nord Afrique (SNA, capi ~144 M MAD, fondé 1953, siège Bouskoura, PDG Mehdi Alj, flottant 17,40%). CA T1 30 M DH (-27%). Endettement 167 M DH (-20%). Aucun investissement significatif. Carnet de commandes solide.

Bourse de Casablanca · ALM · Métallurgie · Export sous pression géopolitique · 50 ans

Bourse de Casablanca · ALM · Métallurgie · Export sous pression géopolitique · 50 ans

Aluminium du Maroc · T1 2026 : chiffre d’affaires en recul de -9% à 271,95 M DH reflétant les répercussions des tensions géopolitiques au Moyen-Orient sur les marchés export, malgré une bonne tenue de la demande au Maroc, endettement financier net en baisse de -5% à 481,87 M DH

Communiqué Tanger 21 mai 2026. ALM (capital 46,595 M DH, siège Tanger, fondée 1976, PDG Sidi Mohamed El Alami). CA T1 271,95 M DH (-9%). Endettement net 481,87 M DH (-5%). CAPEX 1,42 M DH. Activités : ~85% bâtiment + ~15% industriel. Exports Europe + Afrique.

Bourse de Casablanca · PRO · Pharma · Filiale Hikma

Bourse de Casablanca · PRO · Pharma · Filiale Hikma

Promopharm · T1 2026 : chiffre d’affaires en léger repli de -1,9% à 208,78 M DH reflétant un ralentissement des ventes sur le segment hospitalier malgré un dynamisme commercial soutenu, endettement financier global en baisse de -4,83% à 182,91 M DH

Indicateurs IFRS. Promopharm (code PRO, capital 100 M DH, siège Had-Soualem, entité Hikma Maroc, capi ~1,43 Md MAD). CA T1 208,78 M DH (-1,9%). Endettement 182,91 M DH (-4,83%). CAPEX 1,49 M DH. 2025 : CA 936,66 M DH. Flottant 5,90%.

Bourse de Casablanca · VCN · Santé · Premier T post-IPO · Cash positif +250 M

Bourse de Casablanca · VCN · Santé · Premier T post-IPO · Cash positif +250 M

Vicenne · T1 2026 : chiffre d’affaires consolidé en repli de -11% à 196 M MAD reflétant le caractère cyclique de l’activité projet, endettement net basculant en cash positif de +250 M MAD grâce à l’augmentation de capital IPO, guidance 2026 maintenue à ≥ 1 200 M MAD

Communiqué 28 mai 2026. Vicenne (code VCN, capital 512,94 M MAD, Santé, IPO 15/07/2025 sursouscrite 64 fois). CA T1 196 M MAD (-11%). Équipement 79 M (-33%), Implantables 92 M (+14%), Services 25 M (+13%). Swing dette +337 M MAD via IPO. Guidance 2026 : CA ≥ 1 200 M.

Bourse de Casablanca · Recherche quantitative · Loi de Zipf · Structure de marché

Bourse de Casablanca · Recherche quantitative · Loi de Zipf · Structure de marché

La Bourse de Casablanca pesée à la loi de puissance : pourquoi 5 valeurs sur 75 concentrent près de la moitié du marché (46,5%), pourquoi les 15 plus grosses pèsent 75,75% du flottant, et pourquoi réduire au flottant ne change RIEN à cette domination — lecture pédagogique d’une étude quantitative MBR

Étude quantitative MBR appliquant la loi de Zipf aux 75 sociétés cotées. Exposant α = 1,94 (~2× plus concentré qu’un marché normal). R² = 0,74. Top 5 (Managem, ATW, Marsa, IAM, BCP) = 46,5% du flottant. Top 10 = 66%. Top 15 = 75,75%.

Bourse de Casablanca · CMG · Irrigation · 3 acquisitions intégrées

Bourse de Casablanca · CMG · Irrigation · 3 acquisitions intégrées

CMGP Group · T1 2026 : chiffre d’affaires consolidé en hausse de +31,2% à 710 M MAD (+3,6% sur base proforma à 685 M MAD), porté par l’intégration de trois acquisitions stratégiques (CPCM, Agrosem, Sodipire) contribuant pour 175 M MAD au T1

CMGP Group (CMG, fondée 1995, IPO 16/12/2024, capi ~6 Mds MAD, leader irrigation, PDG Youssef Moamah). CA 710 M MAD (+31,2% publié, +3,6% proforma). Contribution acquisitions 175 M MAD. CAPEX 56 M MAD (+180%). Endettement net 935 M MAD. Agriculture 659 M MAD (+26,9%). Hors Agriculture 50 M MAD (+135,5%).

Bourse de Casablanca · GTM · BTP · Premier T post-IPO · 6e capi BVC

Bourse de Casablanca · GTM · BTP · Premier T post-IPO · 6e capi BVC

SGTM · T1 2026 : chiffre d’affaires consolidé en hausse de +2,6% à 3,0 Mds MAD, carnet de commandes en progression de +6,3% à 37,3 Mds MAD, investissements en hausse de +15,9% à 130 M MAD, et bascule de l’endettement net en trésorerie nette positive

SGTM (code GTM, fondée 1972 frères Kabbaj, IPO 16/12/2025 ~5,04 Mds DH, capi ~45-50 Mds MAD, 6e capi BVC, ~10 000 collaborateurs). CA 3 023 M MAD (+2,6%). CAPEX 129,9 M MAD (+15,9%). Trésorerie nette +12,8 M MAD vs -156,1 M fin 2025. Carnet 37,3 Mds MAD (+6,3%). Projets : Dakhla Atlantique, viaduc Laâyoune, stade Benslimane.

Bourse de Casablanca · BCI · Banque · RN +59,1% · Acquisition Holmarcom

Bourse de Casablanca · BCI · Banque · RN +59,1% · Acquisition Holmarcom

BMCI · T1 2026 : résultat net consolidé en hausse de +59,1% à 168 MDH porté par la baisse spectaculaire de -67,5% du coût du risque consolidé et l’amélioration de la marge nette d’intérêt — signature le 29 avril 2026 de l’accord historique Holmarcom-BNP Paribas pour l’acquisition de la participation de 67%

BMCI (BCI, filiale BNP Paribas 67%, fondée 1943, 354 agences, capi ~8,26 Mds MAD). RN 168 MDH (+59,1%), RAI 306 MDH (+61,9%). Coût du risque -127 MDH (-67,5%). PNB 961 MDH (-2,3%). Crédits 56,08 Mds (-4,7%). Solvabilité 13,4%, liquidité 125%. Événement : HFC + BNP Paribas cession 67%, closing Q4 2026, rapprochement avec CDM.

Bourse de Casablanca · MDP · Papier · Tanger Mghogha

Bourse de Casablanca · MDP · Papier · Tanger Mghogha

Med Paper · T1 2026 : chiffre d’affaires en repli de -9,3% à 17,2 MDH dans un contexte difficile pour l’industrie papetière marocaine, endettement réduit de -4,6% à 109,35 MDH, légère reprise des investissements industriels à 0,2 MDH

Med Paper (MDP, fusion 2008, M. Mohsine SEFRIOUI, capi ~70 MDH). CA social 17 235 Kdh (-9,3%). Investissements 203 Kdh. Endettement 109 350 Kdh (-4,6%). Capacité 70 000 t/an. Exports Égypte, Mali, Belgique, Grèce. Confiance Loi 26-16 préférences nationales.

Bourse de Casablanca · SOT · Pharmaceutique · CIALIS® + Soludia

Bourse de Casablanca · SOT · Pharmaceutique · CIALIS® + Soludia

Sothema · T1 2026 : chiffre d’affaires consolidé en hausse de +12% à 879 MDH porté par l’intégration de Soludia (hémodialyse) et la dynamique des aires thérapeutiques stratégiques (+4% à périmètre constant), investissements multipliés par 8,6 à 77 MDH avec l’acquisition auprès de Lilly des droits de la marque CIALIS® au Maroc

Sothema (SOT, fondé 1976, 50 ans en 2026, Lamia TAZI). CA 879 MDH (+12% publié, +4% à périmètre constant). Soludia (closing 17/12/2025). 3 lancements, 12 AMM/CE obtenus. CAPEX 77 MDH (×8,6) acquisition CIALIS® Lilly. Endettement net 725 MDH (-13%). Post-split 5 mai 2026.

Bourse de Casablanca · MNG · Split par 10 · AGE 25 juin 2026

Bourse de Casablanca · MNG · Split par 10 · AGE 25 juin 2026

Managem · projet de split par 10 soumis à l’AGE du 25 juin 2026 : la valeur nominale de l’action passerait de 100 DH à 10 DH, le nombre de titres passerait de 11 864 676 à 118 646 760, opération menée en application de l’article 246 de la loi 17-95 sur les sociétés anonymes

Managem S.A. (MNG, première capi BVC ~150-174 Mds MAD) soumettra à l’AGE du 25 juin 2026 division par 10 nominale (100 DH → 10 DH). Titres 11 864 676 → 118 646 760. Capital social inchangé 1 186 467 600 DH. Article 246 loi 17-95. RNPG 2025 +384%, cours +339% en 2025, +98% YTD 2026.

Cross-marchés · Clôture hebdomadaire · BVC + Wall Street + Fed + Iran

Cross-marchés · Clôture hebdomadaire · BVC + Wall Street + Fed + Iran

Clôture de la semaine 18-22 mai 2026 · MASI termine en léger repli à 18 369,69 (-0,27% sur la semaine, -2,53% YTD) tandis que Wall Street enregistre une 8e semaine consécutive de hausse (Dow Jones record absolu à 50 579,70 points), Kevin Warsh prête serment comme nouveau président de la Fed

Cross-marchés. MASI 18 369,69 pts (-0,27% semaine), capi 1 061 Mds DH. S&P 500 8e semaine consécutive de hausse, Dow Jones record 50 579,70 pts. Kevin Warsh investi 11e président Fed dans la East Room de la Maison Blanche (1re investiture White House depuis fin années 1980).

Bourse de Casablanca · AKT · Santé privée · Expansion KSA + EAU

Bourse de Casablanca · AKT · Santé privée · Expansion KSA + EAU

Akdital · T1 2026 : chiffre d’affaires consolidé en hausse de +24% à 1 170 MDH porté par la contribution des établissements inaugurés en 2024-2025 (430 MDH du trimestre), réseau étendu à 41 cliniques et 4 505 lits, investissements bondissant de +80% à 243 MDH

Akdital (AKT, leader santé privée Maroc, IPO décembre 2022, capi ~15-16 Mds MAD). CA 1 170 MDH (+24%). 13 établissements inaugurés 2024-2025 (430 MDH du trimestre). 41 établ./4 505 lits/24 villes. 281 748 admissions (+17%). 10 202 collaborateurs (+2 409 YoY). CAPEX 243 MDH (+80%).

Bourse de Casablanca · LES · Agro-alimentaire · Groupe Avril 43,5%

Bourse de Casablanca · LES · Agro-alimentaire · Groupe Avril 43,5%

Lesieur Cristal · T1 2026 : chiffre d’affaires consolidé en retrait de -13% à 1 447 MDH dans un marché marqué par des ajustements de prix importants sur l’huile de table, trésorerie nette consolidée bascule à -139 MDH

Lesieur Cristal (LES, filiale Groupe Avril 43,5%). CA consolidé 1 447 MDH (-13%), CA social 1 335 MDH (-7%). Trésorerie nette de +243 à -139 MDH (swing -382 MDH). CAPEX 14 MDH (×2,3). Position duopolistique trituration 700 000 tonnes.

Bourse de Casablanca · SAH · Assurance · Vie +81%

Bourse de Casablanca · SAH · Assurance · Vie +81%

Sanlam Maroc · T1 2026 : chiffre d’affaires global en hausse de +9,5% à 2 277 MDH porté par une forte progression de la branche Vie à 268 MDH (+81% YoY) tandis que la Non-Vie croît de +4% à 2 009 MDH

Sanlam Maroc (SAH, ex SAHAM Assurance, filiale Sanlam Pan Africa depuis 2018). CA global 2 277 MDH (+9,5%) : Vie 268 MDH (+81%, +120 MDH) contribue à 60,9% de la croissance ; Non-Vie 2 009 MDH (+4%, +77 MDH). Placements 18 251 MDH (+1,6%), provisions 16 524 MDH (+5,7%). 5e global / 2e Non-Vie.

Bourse de Casablanca · MSA · Logistique portuaire · Nador West Med

Bourse de Casablanca · MSA · Logistique portuaire · Nador West Med

Marsa Maroc · T1 2026 : trafic manutentionné en hausse de +4% à 16,3 millions de tonnes, chiffre d’affaires consolidé en forte progression de +12,1% à 1 435 MDH, investissements multipliés par 2,8 à 2 489 MDH avec accélération sur Nador West Med

Marsa Maroc (MSA, leader marocain ~45% PdM, capi ~61 Mds MAD). Trafic 16,3 Mt (+4%), conteneurs domestiques 319 311 EVP (+8%), transbordement 389 814 EVP (-8%), vracs liquides +13%, solides +6%, roulier +17%. CA 1 435 MDH (+12,1%). CAPEX 2 489 MDH (+180%, ×2,8). Trésorerie nette +945 MDH renforcée.

Bourse de Casablanca · IMO · Foncière · LTV 27% · FFO 5,5 DH

Bourse de Casablanca · IMO · Foncière · LTV 27% · FFO 5,5 DH

Immorente Invest · T1 2026 : produits immobiliers en hausse de +9% à 21,3 MDH portés par l’usine Skylla et les bureaux commercialisés fin 2025, LTV stable à 27%, distribution trimestrielle confirmée et guidance FFO 2026 maintenue à 5,5 DH/action

Immorente Invest (IMO, première foncière pierre-papier cotée du Maroc, sponsor CFG Bank). Produits 21,3 MDH (+9%). CA IFRS 20,9 MDH (+4%). Portefeuille 1 250 MDH (industriels 51%, bureaux 29%, santé 16%, commerces 4%). LTV 27%. Distribution H1 : 1 DH le 4 mai + 2,5 DH le 3 juillet. Yield ~6%.

Marchés Mondiaux · NVIDIA · NVDA · AI Factories

Marchés Mondiaux · NVIDIA · NVDA · AI Factories

NVIDIA Q1 FY27 · chiffre d’affaires record à 81,6 Mds$ (+85% YoY), Data Center à 75,2 Mds$ (+92%), nouvelle autorisation de rachat de 80 Mds$ et dividende multiplié par 25 — lecture complète des résultats et de l’outlook Q2 à 91 Mds$

Résultats Q1 FY2027 publiés 20 mai 2026. CA 81,6 Mds$ (+85% YoY, +20% QoQ). Data Center 75,2 Mds$ (+92%), Networking 14,8 Mds$ (+199%). Marge brute GAAP 74,9%, EPS GAAP 2,39$ (+214%), FCF 48,6 Mds$ (+86%). Nouvelle autorisation rachat 80 Mds$ et dividende ×25. Outlook Q2 91 Mds$.

MarocBoursier Research

Actualités & Analyses

Analyses fondamentales, marchés dérivés et géopolitique — décryptés pour l’investisseur marocain.

64 articles · Mis à jour le 1 Juin 2026

Bourse de Casablanca · PRO · Pharma · Filiale Hikma · Segment hospitalier en repli

Nouveau

Promopharm · T1 2026 : chiffre d’affaires en léger repli de -1,9% à 208,78 M DH reflétant un ralentissement des ventes sur le segment hospitalier malgré un dynamisme commercial soutenu, endettement financier global en baisse de -4,83% à 182,91 M DH (-9,28 M DH en 3 mois) grâce au remboursement régulier des échéances de dettes, investissements industriels en mode prudent à 1,49 M DH axés sur le renforcement des capacités de production et l’optimisation de l’outil industriel

Indicateurs trimestriels publiés par communiqué financier en normes IFRS. Promopharm S.A. (code BVC PRO, ISIN MA0000011660, Société de Promotion Pharmaceutique du Maghreb, capital 100 M DH, siège social et usine en Zone Industrielle du Sahel à Had-Soualem, entité légale du groupe Hikma au Maroc, capitalisation boursière indicative ~1,43 Md MAD, ~50e capi BVC, responsable communication financière Mansour Yousfi) publie ses indicateurs au 31 mars 2026. CA T1 2026 à 208,78 M DH (208 777 195 DH) contre 212,85 M DH (212 846 061 DH) T1 2025, soit un repli marginal de -1,9% YoY. La direction attribue ce léger recul à un ralentissement des ventes sur le segment hospitalier dans un contexte de marché globalement stable, en dépit d’un dynamisme commercial soutenu porté par le lancement réussi de nouveaux produits. Endettement financier global à 182,91 M DH au 31/03/2026 contre 192,19 M DH au 31/12/2025, soit une baisse de -4,83% (-9,28 M DH). Décomposition : 145,18 M DH long terme + court terme (-6,15%) + 37,73 M DH court terme et découverts (+0,62%). Investissements T1 2026 à 1,49 M DH (1 493 102 DH), principalement orientés vers le renforcement des capacités de production. Lecture rappel : exercice 2025 annuel s’est clôturé sur un CA de 936,66 M DH, des investissements bruts de 51,04 M DH et des désinvestissements de 12,07 M DH. Activités : génériques sous licences internationales, distribution propre, sous-traitance, dermocosmétiques haut de gamme. Marchés : Maroc + Algérie + Afrique subsaharienne, ambition Europe + USA via Hikma. Flottant boursier 5,90% selon l’étude Zipf MarocBoursier Research. Lecture en six temps avec 3 signaux positifs et 3 vigilances. Article informatif et éducatif, ne constitue en aucun cas un conseil financier.

Bourse de Casablanca · VCN · Santé · Premier T post-IPO · Cash positif +250 M

Vicenne · T1 2026 : chiffre d’affaires consolidé en repli de -11% à 196 M MAD reflétant le caractère cyclique de l’activité projet (CA Équipement -33% à 79 M MAD), tandis que les activités récurrentes confirment leur dynamique haussière (Implantables et Réactifs +14% à 92 M MAD, Services +13% à 25 M MAD), endettement net basculant en cash positif de +250 M MAD grâce à l’augmentation de capital IPO (swing favorable +337 M MAD), guidance annuelle 2026 maintenue à ≥ 1 200 M MAD — premier trimestre publié depuis l’IPO du 15 juillet 2025

Indicateurs trimestriels publiés le 28 mai 2026. Vicenne S.A. (code VCN, ISIN MA0000012759, capital 512,94 M MAD, secteur Santé, IPO du 15 juillet 2025 sursouscrite 64 fois par 37 674 souscripteurs, président Adil Bennani, DG Adnane Zerhouni). CA T1 2026 196 M MAD (-11%). Segments : Équipement 79 M (-33%), Implantables et Réactifs 92 M (+14%), Services 25 M (+13%). Dette nette : swing favorable +337 M MAD via IPO. Guidance 2026 : CA ≥ 1 200 M MAD. Lecture complémentaire 2025 : CA 1 084 M (+30%), EBITDA 264 M (+50%), RNPG 144 M (+58%). Dividende 8,44 DH/action (paiement 4 juin 2026). Ambitions 2030 : CA 1 814 M, EBITDA 440 M.

Bourse de Casablanca · Recherche quantitative · Loi de Zipf · Structure de marché

La Bourse de Casablanca pesée à la loi de puissance : pourquoi 5 valeurs sur 75 concentrent près de la moitié du marché (46,5%), pourquoi les 15 plus grosses pèsent 75,75% du flottant, et pourquoi réduire au flottant ne change RIEN à cette domination — lecture pédagogique d’une étude quantitative MarocBoursier Research

Étude quantitative propriétaire MarocBoursier Research appliquant la loi de Zipf aux 75 sociétés cotées à la BVC. Exposant α = 1,94 sur la cap flottante (~2× plus concentré qu’un marché normal). R² = 0,74. Top 5 (Managem, Attijariwafa, Marsa Maroc, Maroc Telecom, BCP) = 46,5% du flottant. Top 10 = 66%. Top 15 = 75,75%. Surprise : passer au flottant ne diminue pas la concentration (corrélation taille/flottant = -0,13). Auto Nejma 3,25%, Zellidja 3,33%, Sanlam 5,09% ont des flottants minuscules ; Disty 66,59%, Mutandis 66,31% des flottants élevés. Article pédagogique pour audience non avancée avec analogies (villes, mots).

Bourse de Casablanca · CMG · Irrigation · 3 acquisitions intégrées · +3,6% proforma

CMGP Group · T1 2026 : chiffre d’affaires consolidé en hausse de +31,2% à 710 M MAD (+3,6% sur base proforma à 685 M MAD), porté par l’intégration de trois acquisitions stratégiques (CPCM, Agrosem, Sodipire) contribuant pour 175 M MAD au T1, le ramp-up des unités industrielles de Jorf et Drarga, et un endettement net en léger repli à 935 M MAD

Trimestre marqué par la consolidation du modèle intégré. CMGP Group (code BVC CMG, ISIN MA0000012718, fondée 1995, IPO BVC 16/12/2024 souscrite 37x par 33 771 souscripteurs, capi indicative ~6 Mds MAD, leader irrigation/agrofourniture/solaire/infrastructure hydrique, PDG Youssef Moamah). CA consolidé 710 M MAD (+31,2% publié vs 541 M, +3,6% proforma vs 685 M). Contribution acquisitions CPCM/Agrosem/Sodipire 175 M MAD (+20,9%). Investissements 56 M MAD (+180%). Endettement net 935 M MAD (-1,5%, -4,1% proforma). Agriculture 659 M MAD (+26,9%). Hors Agriculture 50 M MAD (+135,5%). Carnet Projets : Saïss 345 M + Khémisset 94 M.

Bourse de Casablanca · GTM · BTP · Premier T post-IPO · 6e capi BVC

SGTM · T1 2026 : chiffre d’affaires consolidé en hausse de +2,6% à 3,0 Mds MAD, carnet de commandes en progression de +6,3% à 37,3 Mds MAD, investissements en hausse de +15,9% à 130 M MAD, et bascule de l’endettement net en trésorerie nette positive (+168,9 M MAD de swing) — premier trimestre publié depuis l’IPO record du 16 décembre 2025

Trimestre d’ouverture solide pour le leader BTP marocain. SGTM (code BVC GTM, ISIN MA0000012783, fondée 1972 par les frères Kabbaj, IPO BVC 16/12/2025 avec levée ~5,04 Mds DH, capi indicative ~45-50 Mds MAD, 6e capi BVC, ~10 000 collaborateurs). CA consolidé 3 023 M MAD (+2,6%). Investissements 129,9 M MAD (+15,9%). Trésorerie nette +12,8 M MAD vs endettement -156,1 M MAD fin 2025 (swing +168,9 M MAD). Carnet 37,3 Mds MAD (+6,3%). Projets : Dakhla Atlantique, viaduc Laâyoune, stade Benslimane, terminal Mohamed V Casa.

Bourse de Casablanca · BCI · Banque · RN +59,1% · Acquisition Holmarcom

BMCI · T1 2026 : résultat net consolidé en hausse de +59,1% à 168 MDH porté par la baisse spectaculaire de -67,5% du coût du risque consolidé et l’amélioration de la marge nette d’intérêt (+2,9%), ratios prudentiels solides, rating Fitch AA+(mar) confirmé en janvier 2026 — et signature le 29 avril 2026 de l’accord historique Holmarcom-BNP Paribas pour l’acquisition de la participation de 67% en vue d’un rapprochement avec Crédit du Maroc

Trimestre transformateur pour la banque universelle à capitaux français (code BCI, ISIN MA0000010811, filiale BNP Paribas 67%, fondée 1943, M. Philippe DUMEL, 354 agences, ~2 900 collaborateurs, 10 filiales, capi ~8,26 Mds MAD, 29e BVC). RN consolidé 168 MDH (+59,1%), RAI 306 MDH (+61,9%), RN social 109 MDH (+8,4%). Coût du risque consolidé -127 MDH (-67,5%). PNB consolidé 961 MDH (-2,3%). Crédits 56,08 Mds (-4,7%), dépôts 49,88 Mds (-1,3%). Solvabilité consolidée 13,4%, liquidité 125%. Événement majeur : HFC + BNP Paribas signent le 29/04/2026 cession 67% — closing Q4 2026 sous conditions BAM + Concurrence — en vue rapprochement avec CDM.

Bourse de Casablanca · MDP · Papier · Tanger Mghogha · Préférences nationales

Med Paper · T1 2026 : chiffre d’affaires en repli de -9,3% à 17,2 MDH dans un contexte difficile pour l’industrie papetière marocaine, endettement réduit de -4,6% à 109,35 MDH, légère reprise des investissements industriels à 0,2 MDH, et confiance réaffirmée dans les opportunités offertes par la Loi sur les préférences nationales

Trimestre d’ouverture contrasté pour le papetier tangérois (code MDP, fondée fusion 2008, dirigée par M. Mohsine SEFRIOUI, capi indicative ~70 MDH). CA social 17 235 Kdh (-9,3% vs 19 001 Kdh T1 2025). Investissements 203 Kdh (vs zéro T1 2025). Endettement 109 350 Kdh (-4,6%). Capacité 70 000 t/an. Aucune filiale. Exports Égypte, Mali, Belgique, Grèce. Stratégie de renforcement marché marocain et confiance dans la Loi 26-16 sur les préférences nationales.

Bourse de Casablanca · SOT · Pharmaceutique · CIALIS® + Soludia

Sothema · T1 2026 : chiffre d’affaires consolidé en hausse de +12% à 879 MDH porté par l’intégration de Soludia (hémodialyse) et la dynamique des aires thérapeutiques stratégiques (+4% à périmètre constant), investissements multipliés par 8,6 à 77 MDH avec l’acquisition auprès de Lilly des droits de la marque CIALIS® au Maroc, et endettement net consolidé en baisse de -13% à 725 MDH

Trimestre d’ouverture solide pour le leader pharmaceutique marocain (code SOT, ISIN MA0000012833 post-split, fondé 1976, 50 ans en 2026, Mme Lamia TAZI). CA consolidé 879 MDH (+12% publié vs 782 MDH, +4% à périmètre constant). Effet Soludia (closing 17/12/2025). 3 lancements (2 cardio + 1 onco), 12 AMM/CE obtenus, 9 déposés. CAPEX 77 MDH (×8,6) portés par acquisition CIALIS® auprès de Lilly. Endettement net 725 MDH (-13%). Post-split 5 mai 2026.

Bourse de Casablanca · MNG · Split par 10 · AGE 25 juin 2026

Managem · projet de split par 10 soumis à l’AGE du 25 juin 2026 : la valeur nominale de l’action passerait de 100 DH à 10 DH, le nombre de titres passerait de 11 864 676 à 118 646 760, opération menée en application de l’article 246 de la loi 17-95 sur les sociétés anonymes

Opération structurante sur le leader minier marocain. Managem S.A. (code MNG, première capi BVC ~150-174 Mds MAD) soumettra à ses actionnaires lors de l’AGE du 25 juin 2026 un projet de division par 10 de la valeur nominale (100 DH → 10 DH). Nombre de titres : 11 864 676 → 118 646 760 (×10). Parité 10/1. Capital social inchangé à 1 186 467 600 DH. Opération en application de l’article 246 de la loi 17-95. Après rallye majeur : RNPG 2025 +384%, cours +339% en 2025, +98% YTD 2026, plus haut historique 16 995 DH le 14 mai 2026.

Cross-marchés · Clôture hebdomadaire · BVC + Wall Street + Fed + Iran

Clôture de la semaine 18-22 mai 2026 · MASI termine en léger repli à 18 369,69 (-0,27% sur la semaine, -2,53% YTD) tandis que Wall Street enregistre une 8e semaine consécutive de hausse (Dow Jones record absolu à 50 579,70 points), Kevin Warsh prête serment comme nouveau président de la Fed

Lecture cross-marchés de la semaine 18-22 mai 2026. MASI 18 369,69 pts (-0,27% semaine), capi 1 061 Mds DH. S&P 500 8e semaine consécutive de hausse (plus longue depuis déc. 2023), Dow Jones record 50 579,70 pts. Kevin Warsh investi 11e président Fed dans la East Room de la Maison Blanche (1re investiture White House depuis fin années 1980, serment Justice Clarence Thomas). Rubio évoque un « léger progrès » négociations US-Iran à NATO Helsingborg.

Bourse de Casablanca · AKT · Santé privée · Expansion KSA + EAU

Akdital · T1 2026 : chiffre d’affaires consolidé en hausse de +24% à 1 170 MDH porté par la contribution des établissements inaugurés en 2024-2025 (430 MDH du trimestre), réseau étendu à 41 cliniques et 4 505 lits, investissements bondissant de +80% à 243 MDH dont 86 MDH consacrés aux projets EAU et Arabie Saoudite